À l’occasion d’une rencontre avec les collaborateurs, nous avons demandé à l’équipe de finance de nommer les enjeux récurrents que leurs clients vivaient et pour lesquels nous avions des outils et des solutions relativement simples à leur proposer.

Parmi les enjeux soulevés : Comment utiliser les états financiers en tant qu’outil de gestion? Comment réussit-on à résoudre cet enjeu? Comment se fait l’analyse et la lecture de ses états financiers?

Premièrement, que veulent dire les états financiers d’une entreprise?

Les états financiers sont composés de données comptables qui sont collectées conformément aux normes d’audit sur une période bien déterminée. Ils comportent 3 rapports distincts :

- L’état des résultats, qui présente la rentabilité de l’entreprise

- Le bilan, qui énumère les actifs comme les comptes débiteurs et les dettes de l’entreprise comme les crédits.

- Les flux de trésorerie, qui expliquent l’utilisation des fonds de l’entreprise

Chaque rapport prend le pouls financier de l’entreprise et présente une information différente.

Quels sont les objectifs des états financiers?

Les états financiers fournissent des informations importantes à propos de la situation financière de l’entreprise. Ces données sont exploitées par les divers utilisateurs internes et externes pour prendre des décisions bien éclairées concernant la stratégie financière de l’avenir de l’entreprise.

Objectifs des états financiers pour les comptables et la direction interne

Les résultats obtenus lors de l’élaboration des états financiers permettent aux comptables et aux dirigeants de :

- Vérifier s’ils n’ont pas fait d’erreur d’écritures comptables. La balance de vérification (débit=crédit) est un bon indicateur pour cela.

- Détecter les anomalies internes non conformes aux normes comptables en vigueur.

- Mieux gérer les liquidités

- Mieux gérer les risques éventuels qui peuvent impacter la situation financière de l’entreprise

- Effectuer des comparaisons des indicateurs financiers dans le temps (entre deux années par exemple)

- Effectuer des comparaisons de la situation financière d’une entreprise par rapport à une autre (dans un groupe de société par exemple)

- Évaluer la solvabilité de l’entreprise ainsi que de demander un nouveau crédit auprès d’une institution financière

- Évaluer la capacité financière nécessaire pour effectuer de nouveaux investissements en interne (innovation de produits, acquisition de matériel, recrutement de personnel, ciblage d’un nouveau marché, etc.)

- Optimiser le rythme de production

- Réviser les salaires des employés et voir si les augmentations salariales sont possibles afin de les motiver davantage

- Élaborer une stratégie efficace pour améliorer la santé financière de l’entreprise

Objectifs des états financiers pour les utilisateurs externes

Les états financiers aident les actionnaires et les investisseurs externes à obtenir une idée claire du potentiel d’investissement dans une entreprise. L’état des résultats et l’état de bénéfices sont des indicateurs utiles pour décider s’ils investissent davantage dans une entreprise ou s’en retirent.

Pour les créanciers, les institutions financières se basent sur les états financiers pour accorder ou non un crédit à l’entreprise. Pour les organismes publics, les objectifs des états financiers sont fondés sur les besoins de leurs utilisateurs, et tiennent compte des limites des états financiers comme moyen d’information, de la nature des activités des gouvernements et du contrôle législatif.

Comment lire et comprendre les états financiers ?

Comment interpréter l’état des résultats

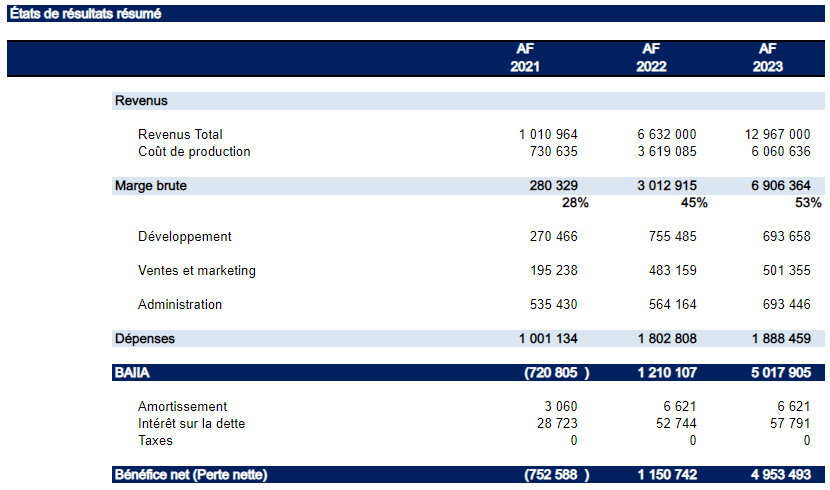

L’état des résultats est présenté pour une période donnée: un mois, un trimestre ou une année et on y mesure les performances financières de l’entreprise. C’est généralement le rapport le plus utilisé, mais il n’est pas nécessairement le mieux structuré pour aider à optimiser la gestion d’actifs ainsi que la gestion interne de l’entreprise.

Trop souvent les entreprises utilisent le plan comptable qui se trouve dans leur logiciel comptable à titre de structure pour leur information financière. C’est généralement une présentation très limitative qui ne permet pas d’aller chercher une capacité d’analyse intéressante. Avec nos années d’expérience, nous avons pris l’habitude de présenter l’information de l’état des résultats de la manière suivante:

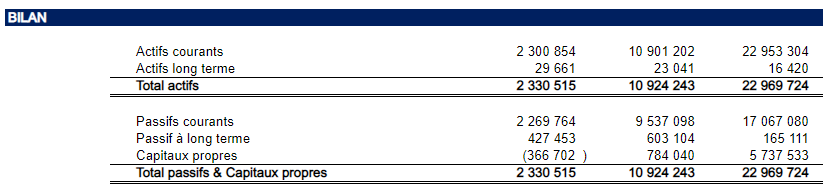

Comment interpréter le bilan

Le bilan est une photo de la situation financière de l’entreprise à une date donnée. On présente souvent un comparatif à la même période l’année précédente afin de voir l’évolution de la situation financière de l’entreprise, par exemple les variations des capitaux propres.

Le bilan se compose de trois sections : l’actif, le passif et l’avoir des actionnaires ou capitaux propres (les 2 termes sont utilisés).

Les actifs et les passifs sont séparés à court terme et à long terme (plus de 12 mois). L’avoir des actionnaires comporte le capital-actions et les bénéfices non répartis, c’est-à-dire les profits réalisés qui n’ont pas encore été distribués sous forme de dividendes.

Certains ratios financiers calculés à partir du bilan permettent de valider la santé financière de l’entreprise. Si vous ne voulez retenir qu’un seul ratio, retenez celui-ci:

Le ratio de fonds de roulement = Actif à court terme / Passif à court terme

Ce ratio permet de voir si vous serez en mesure de faire face à vos engagements à court terme. Par exemple, vous avez dans votre classe d’actifs une encaisse de 20,000$, des comptes à recevoir de 50,000$ pour un actif à court terme de 70,000$.

Dans vos passifs, vous avez le solde de vos cartes de crédit 5,000$, les comptes fournisseurs 15,000$, les salaires à payer 10,000$ et les taxes à remettre 10,000$ pour un total de 40,000$. Votre fonds de roulement est de 30,000$ ou 1.75 (le ratio).

Selon l’industrie, un ratio inférieur à 1.25 pourrait être problématique et vous pourriez manquer de liquidités à court terme. Un ratio supérieur à 2 pourrait indiquer que vous ne maximisez pas l’argent disponible et qu’elle “dort” dans l’entreprise.

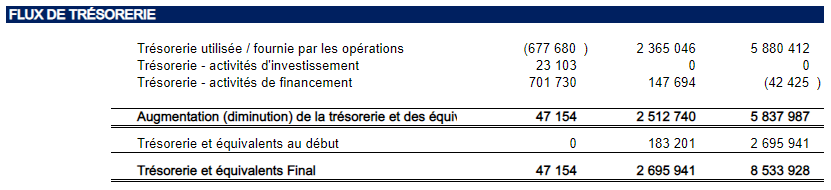

Comment interpréter l’état des flux de trésorerie d’une entreprise

Trésorerie d’exploitation

On part des bénéfices nets de l’entreprise auxquels on retranche les éléments qui n’ont pas d’incidence sur l’encaisse. Ensuite, il faut faire la variation des postes de bilan comme les comptes à recevoir et les comptes fournisseurs. C’est un état très technique, mais assurez-vous de retenir qu’il permet de distinguer si vos activités courantes ont généré des liquidités dans la période ou si elles en ont consommé.

Quand l’entreprise grandit, il arrive souvent que la comptabilité devienne plus complexe. Gérer sur la base des entrées et sorties de fonds n’est plus suffisant. On peut avoir des travaux en cours, des revenus perçus d’avance et d’autres postes comptables qui viennent changer la façon par laquelle on doit analyser nos états financiers.

En regardant le flux de trésorerie d’une entreprise, cela nous permet d’apprécier si les opérations courantes génèrent des liquidités. Le tableau des flux de trésorerie indique comment une entreprise a encaissé des fonds et comment elle les a dépensés au cours d’une période donnée. Il s’agit également d’un outil qui mesure la capacité d’une entreprise à couvrir ses dépenses à court terme.

D’une manière générale, si une entreprise rapporte régulièrement plus d’argent qu’elle n’en dépense, elle est considérée comme profitable. Un tableau des flux de trésorerie est divisé en trois parties : exploitation, investissement et financement.

Trésorerie d’investissement

Certaines entreprises investissent en dehors de leurs activités principales ou acquièrent de nouvelles sociétés pour étendre leur champ d’action ou de nouveaux équipements pour gagner en performance.

Il peut aussi s’agir d’investissements pour développer une plateforme web qui sera ensuite commercialisée sous forme d’abonnement. On peut donc distinguer les liquidités requises dans les opérations courantes des liquidités servant à ajouter des actifs dans l’entreprise.

Liquidités provenant du financement

Cette dernière section fait référence au mouvement des liquidités provenant des activités de financement. Deux activités de financement courantes consistent à contracter un emprunt ou à émettre des actions pour de nouveaux investisseurs. Les dividendes versés aux investisseurs actuels entrent également dans cette catégorie, de même que les remboursements effectués sur les prêts de l’entreprise.

Interprétation

Le flux de trésorerie se retrouve dans un bon nombre de nouveaux logiciels Cloud comme Zoho Books et il est facile de le consulter. Si vous avez accès à ce type de logiciel, vous devriez prendre le temps de comprendre comment sont utilisées les liquidités générées par votre entreprise.

Autres éléments à considérer

Marge brute

La marge brute est intéressante, car elle permet de calculer la rentabilité en lien avec les ressources qui sont affectées à la production des biens et services. En divisant la marge par les revenus, nous avons la marge en pourcentage, il est donc facile de déterminer si la performance de l’entreprise se maintient dans le temps.

Une segmentation des coûts d’opération est importante. Pour chacun des coûts, posez-vous la question, est-ce que cette activité est réalisée dans le but de produire un bien ou un service. Si oui, la dépense devrait être classée dans les coûts de production (souvent appelés coûts directs, coûts des marchandises vendues ou encore coûts des services rendus).

Coûts d’exploitation

Beaucoup de comptables présentent les frais d’exploitation dans un seul groupe de coûts. Pour ma part, j’aime séparer le coût des activités de développement, de ventes et marketing du coût des frais d’administration. Pourquoi? Parce que ces coûts varient différemment des coûts administratifs et ne doivent pas être analysés de la même façon.

Les coûts de développement ne s’appliquent pas à toutes les entreprises. On les retrouve souvent dans les entreprises qui font de la recherche et du développement ou encore dans les entreprises SAAS qui développent leur plateforme numérique.

Pour ma part, bien qu’étant une entreprise de services, j’utilise cette section pour évaluer les coûts associés au développement des méthodes de travail et des outils que nous créons pour nous aider dans nos mandats. Je considère ces coûts comme un investissement, mais je désire tout de même en mesurer les coûts, car c’est un choix que je fais d’y consacrer des sommes.

Si vous souhaitez avoir une croissance rapide, des efforts de commercialisation plus importants seront nécessaires, mais à court terme cela ne devrait pas entraîner de coûts administratifs supplémentaires. En divisant le coût des ventes et marketing par les revenus, vous pouvez voir la proportion des coûts pour aller chercher des revenus. En analysant la croissance de vos ventes, vous pourrez voir si les efforts additionnels de ventes et marketing portent leurs fruits. Il sera plus facile d’analyser la performance de vos ventes ainsi.

Bénéfice avant intérêt impôt et amortissement (BAIIA)

Le BAIIA, soit le bénéfice avant intérêt impôt et amortissement, présente en quelque sorte les fonds générés par les opérations de l’entreprise. Plus le BAIIA est élevé, plus l’entreprise est performante.

C’est un ratio qui permet de comparer des entreprises entre elles. Une entreprise sans dette et une entreprise avec des dettes n’auront pas le même bénéfice net, mais pourraient avoir un BAIIA similaire. C’est aussi un bon indicateur pour une entreprise qui doit par exemple acheter de nouveaux équipements qui seront financés par une dette.

Les nouveaux équipements ajoutent une dépense d’intérêt pour rembourser le prêt ainsi que de l’amortissement pour attribuer un coût pour ce nouvel actif. Si l’entreprise augmente son BAIIA suite à cet achat, c’est qu’il y a un gain de productivité associé au nouvel équipement, c’est intéressant de pouvoir en voir l’effet sur la performance.

Quel BAIIA devriez-vous viser? C’est souvent la question qui m’est posée. Il n’y a pas qu’une réponse. Sachant qu’on investit dans des placements (REER ou autres) et qu’on s’attend à un rendement entre 7% et 15%, ce devrait être la même chose pour votre entreprise.

Selon l’industrie, le niveau de maturité de l’entreprise et les investissements requis, un BAIIA minimum de 7% vous permet, si vous n’avez pas trop d’actifs immobilisés et de dettes, de payer les impôts et de verser un dividende. À l’inverse, vous devriez viser un BAIIA beaucoup plus élevé si vous avez beaucoup de dettes à rembourser, car vous devez générer assez de liquidités pour faire face à vos obligations.

Besoin des services d’un expert comptable?

Si vous souhaitez améliorer la situation financière de votre entreprise, Cofinia met à votre disposition une équipe d’experts comptables qui vous proposent des solutions personnalisées. Notre équipe s’appuie sur la modélisation financière et l’intelligence d’affaires pour optimiser l’élaboration et l’analyse des rapports financiers.